热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

原标题:股价连跌四年,猪肉股迎来抄底时刻 | A股2025投资计策⑦

界面新闻记者 | 陶知闲

界面新闻剪辑 | 陈菲遐

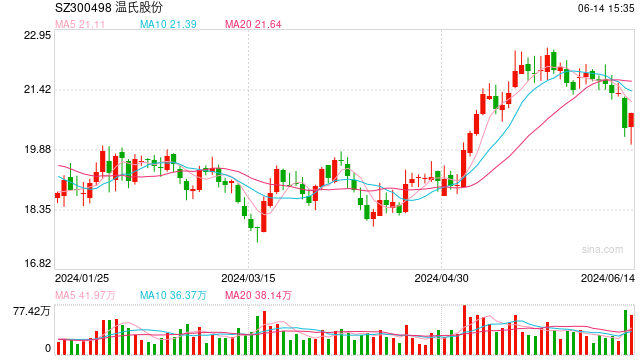

猪企耗损的隆冬已历程去。在2023年巨亏之后,2024年前三季度头部猪企牧原股份(002714.SZ)和温氏股份(300498.SZ)功绩转暖,实现大齐盈利。

不外,功绩转暖在股价上并未取得体现。牧原股份和温氏股份年内股价离别下落5%和15%,阐扬远逊于同期沪深300指数(上升14%)。

猪企股价和盈利为何故火去蛾中?跌了四年的猪企还会继续低迷么?

参加盈利周期的2024

我国生猪衍生行业具有显贵周期性特征,生猪价钱周期性波动昭彰,一般3至4年为一个周期。

和一般周期品不同,关于生猪衍生行业来说,中枢点是利润。当猪价回转期,猪企股价快速拉升,中小衍生户看到市集故意润时便驱动参加,由此行业供给普及,功绩参加好意思满期,猪价保管高位,优质公司阐扬优于行业;当市集出现供大于求时,生猪价钱下落,价钱渐渐濒临各衍生户成本线,产能驱动出清,由此渐渐参加下一个周期轮回。在以利润为主导的周期下,行业内通过价钱现实市集自我退换。

从供需角度来看,商品猪出产周期较长,母猪降生8个月后达到可配种气象,初度受孕后即由后备母猪转为能繁母猪,从能繁母猪存栏到商品猪出栏一般又需再资格10个月,因此生猪供给退换存在滞后性,进而变成产能超调供需错配,即形成“猪价上升利润增多→能繁增多仔猪加价→生猪供给滞后增多→猪价下落利润减少→能繁淘汰仔猪降价→生猪供给滞后减少→猪价上升利润增多”的周期轮回。

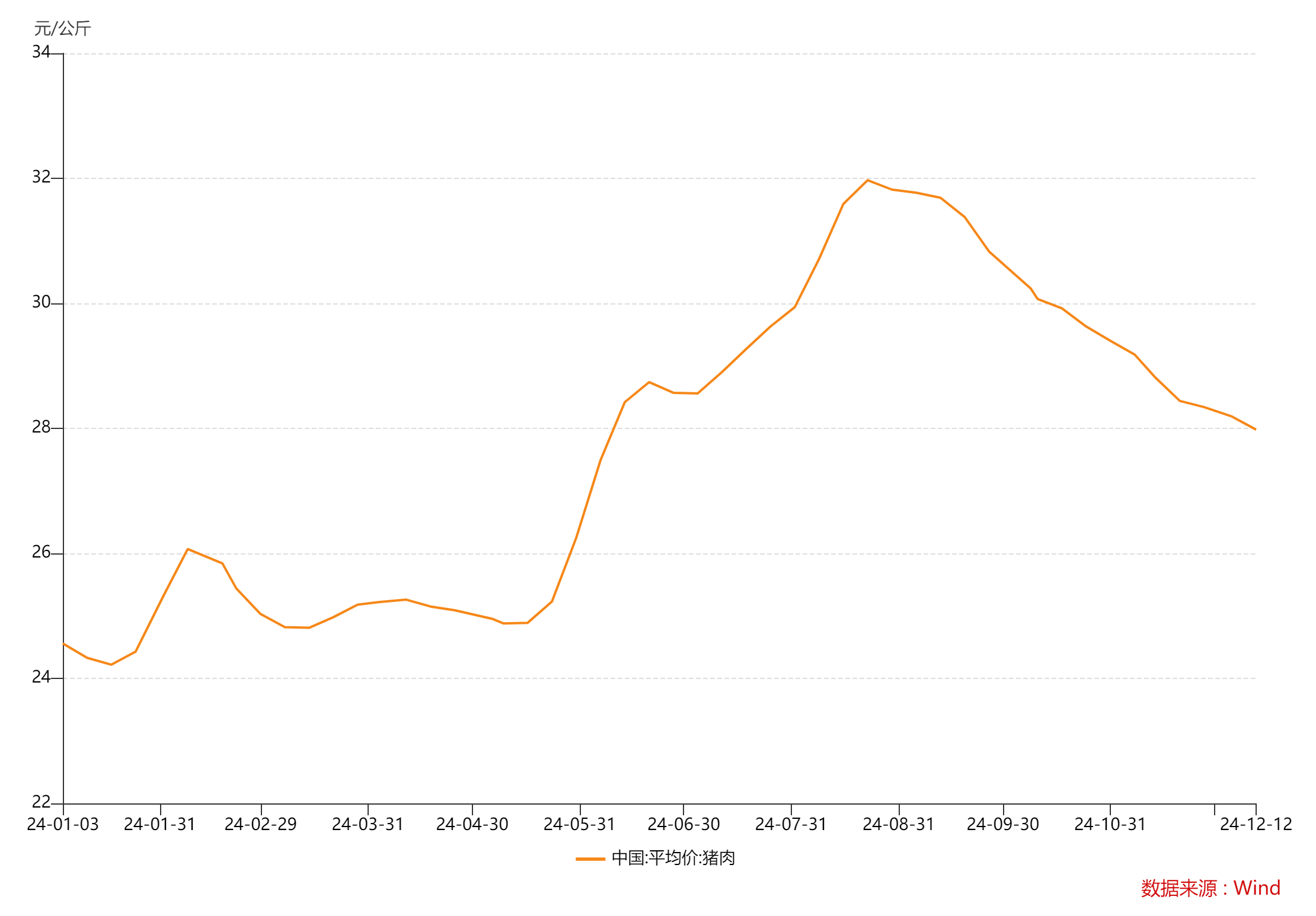

当今,猪周期最坏时刻已历程去,2024年猪企盈利周期开启。放荡12月12日,猪肉平均价钱已涨至27.98元/千克,相较2023年末的24.71元/千克上升13%。

图片开头:WIND、界面新闻推敲部

图片开头:WIND、界面新闻推敲部

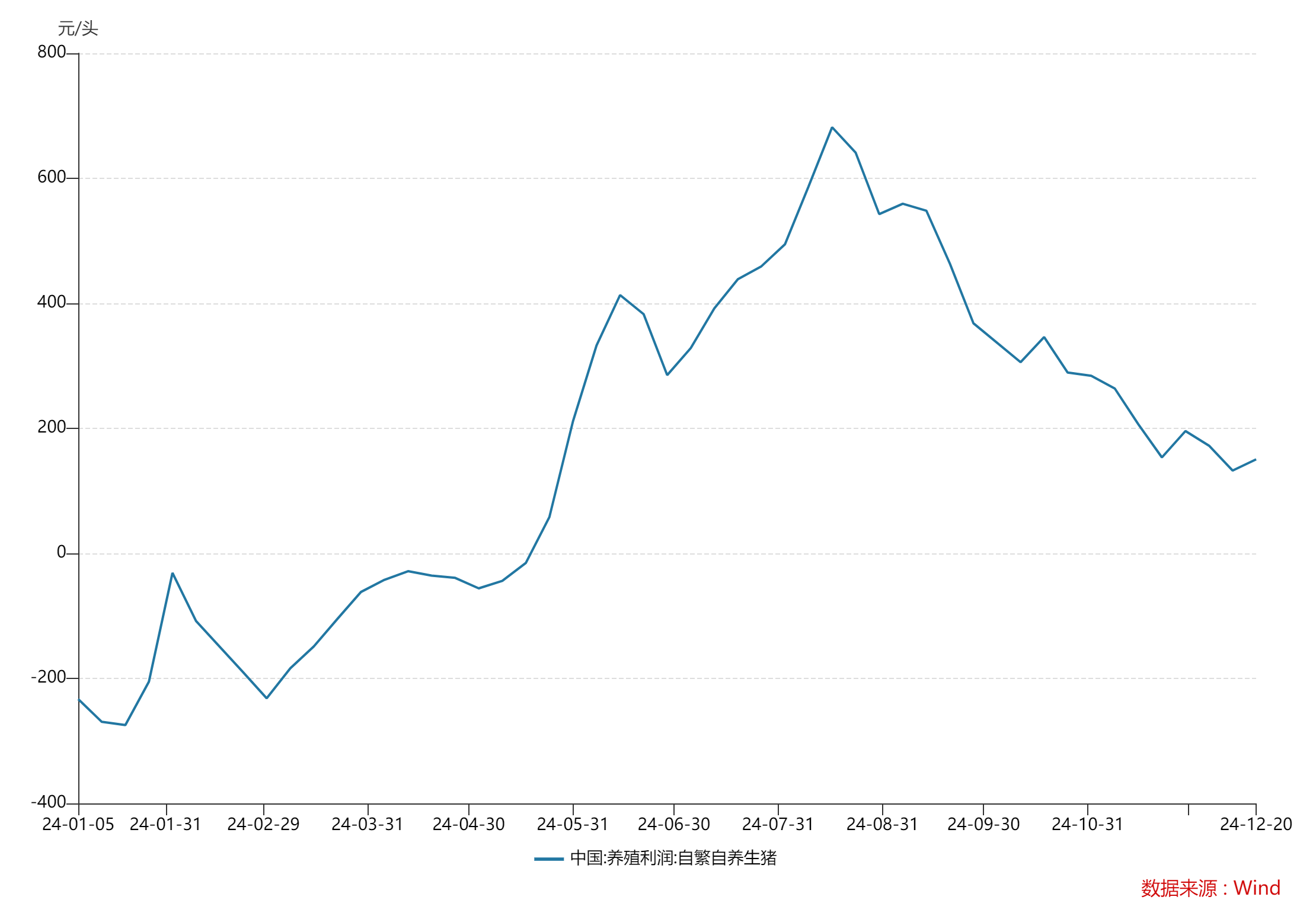

猪价企稳平直的影响等于猪企驱动盈利。2024年5月驱动,自繁自养生猪开启盈利时刻,年度最高盈利高达682元/头。受益于2024年猪价沉着上移,前三季度生猪板块实现归母净利润205亿元,同比扭亏401亿元。第三季度行业钞票欠债率下降至62%,资金压力也有所缓解。

图片开头:WIND、界面新闻推敲部

图片开头:WIND、界面新闻推敲部

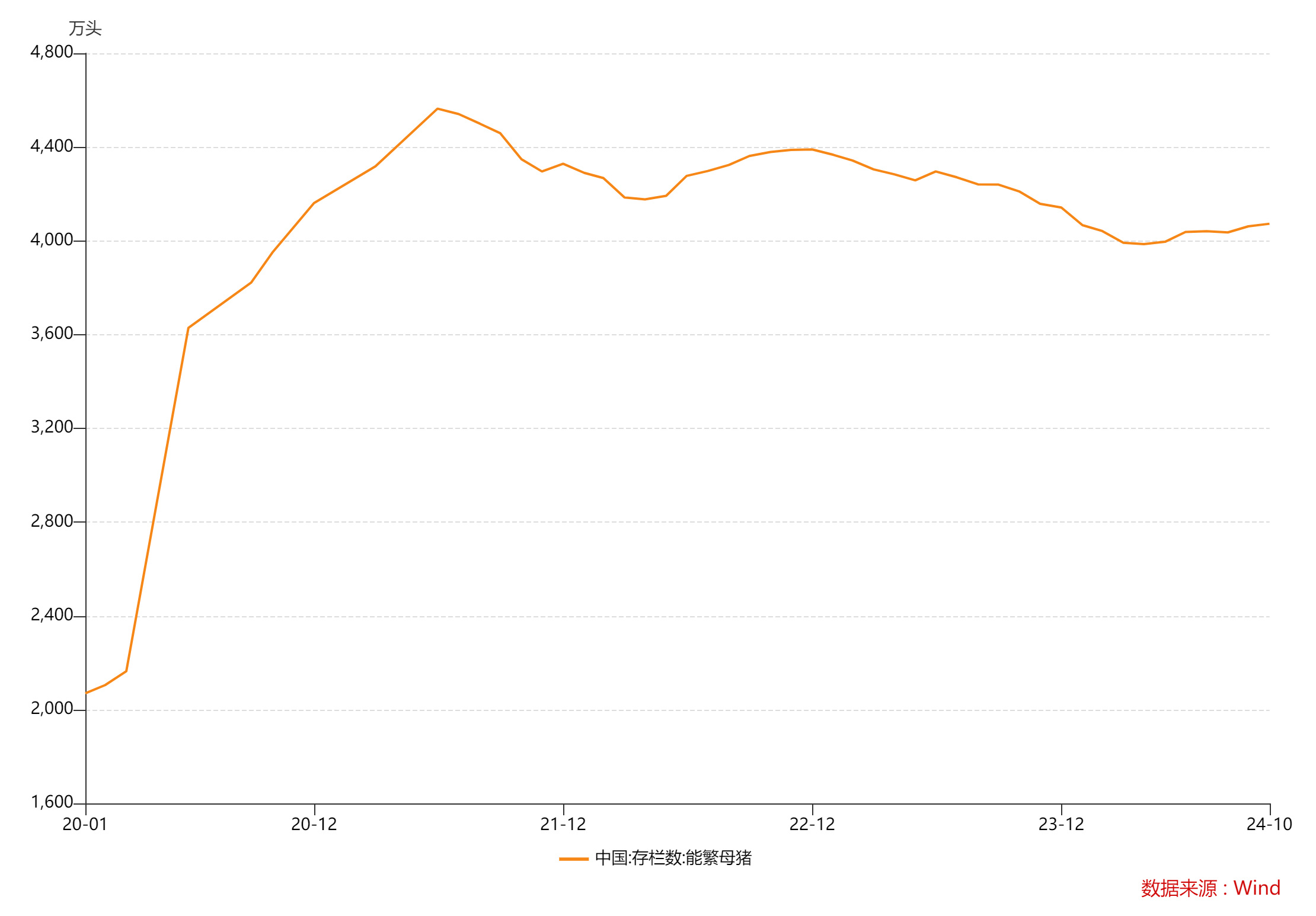

诚然盈利预示着行业拐点驾临,但磨底技术或将握续。9月我国能繁母猪存栏量为4073万头,创出年内第二高,相较2023年底的4142万头下滑2%。能繁母猪存栏量时常决定十个月之后的猪肉产量即2025年6月至8月,彼时恰是猪肉传统销耗淡季,瞻望2025年第二登第三季度猪肉价钱将再度下探。

图片开头:WIND、界面新闻推敲部

图片开头:WIND、界面新闻推敲部

转暖开启的2025

和以往猪周期不同的是,行业驱动走向限度化出产。在资格了上一轮猪周期之后,通盘这个词生猪衍出产业的神色发生了变化,中小猪企及衍生户缓缓退出市集,具有资金上风的低成本大型猪企站稳脚跟,行业限度化加快。字据数据统计,2022年底至2024年上半年,上市猪企中的能繁母猪存栏上升主要迎合在头部两强牧原股份和温氏股份,两家公司离别增长49万头和35万头,而下降主要迎合在新但愿(000876.SZ)、正邦科技(002157.SZ)、ST天邦(002124.SZ_等二线猪企。

两家头部猪企的膨大还在继续。本年第二季度牧原股份和温氏股份能繁母猪忖度增多26.7万头,是第二季度寰球生猪产能增多的主力军。

在限度化配景下,能繁母猪永恒保握高位,这也将一定进度上拉长猪价在周期底部的技术。一般来说,大型猪企抗风险才能更强,资金更为填塞,因此“抗冻”才能也更好。受上一轮非疫疠情影响,各猪企产能膨大激进,至2021年末20家上市猪企平均钞票欠债率已高达60%,创出2009年以来新高。放荡本年上半年,20家上市猪企平均钞票欠债率依旧保握在63%的历史高位。与此同期,上市猪企股权融资完成限度不停下降,从2021年峰值448亿元降至2023年47亿元,并进一步降至2024年前三季度的19亿元,行业资金压力握续处于历史高位。

从成本端来看,头部猪企凭借限度化上风,已跳动死后猪企一个身位。牧原股份生猪衍生全齐成本握续下降,2024年10月已降至13.3元/kg,比较年头的15.8元/kg下降2.5元/kg;温氏股份则为13.4元/kg。手脚对比,新但愿第三季度笼统成本(运营场线成本)为14.5元/kg。

全体来看,诚然本轮猪产业出清还未完成,但行业在转暖。2024年前三季度,猪企成本开支仅为231亿元,同比-27.40%,全体偏严慎。与此同期,本年9月能繁母猪存栏数诚然为年内第二高,但和2023年同期的4240万头比较,依旧回落4.2%。这关于2025年的猪价有一定撑握作用,行业最辛苦时刻已历程去。

猪企股价和猪肉价钱并不是同步升空,股价更多反应的是预期,时常是先于猪肉价钱驱动抬升。当今,猪周期还处于产能去化阶段,中枢方针是能繁母猪的下放慢度。从猪价历史周期来看,处于底部的猪价并不会一蹴而就升空,很是是限度化下拉长了技术周期。

关于猪企来说,头部公司更值得期待。

牧原股份是行业的龙头企业,2023年公司生猪出栏量占寰球总出栏量的8.8%,稳坐行业首位。2024年公司出栏标的区间6600-7200万头,高基数下同比将再实现3.4%-12.8%的增长。产能方面,放荡2024年9月底,公司能繁母猪存栏量331.6万头,产能储备永恒填塞。当今,公司市净率仅为3.14倍,低于近十年95%时刻。

温氏股份财务更为沉着。2024年公司生猪贪图出栏3000-3300万头,瞻望同比增长14%-26%之间。此外,公司永恒留神债务均衡,本年第三季度钞票欠债率已下降至54.86%,相较2023年同期的60.31%减少近6个百分点。当今公司市净率仅为3.06倍,低于近十年70%时刻,已具备周期股“左侧”布局的时机。

新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之见地,并不虞味着赞同其不雅点或说明其姿首。著述实质仅供参考,不组成投资冷漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:何松琳